La Facture Électronique : Tout Savoir

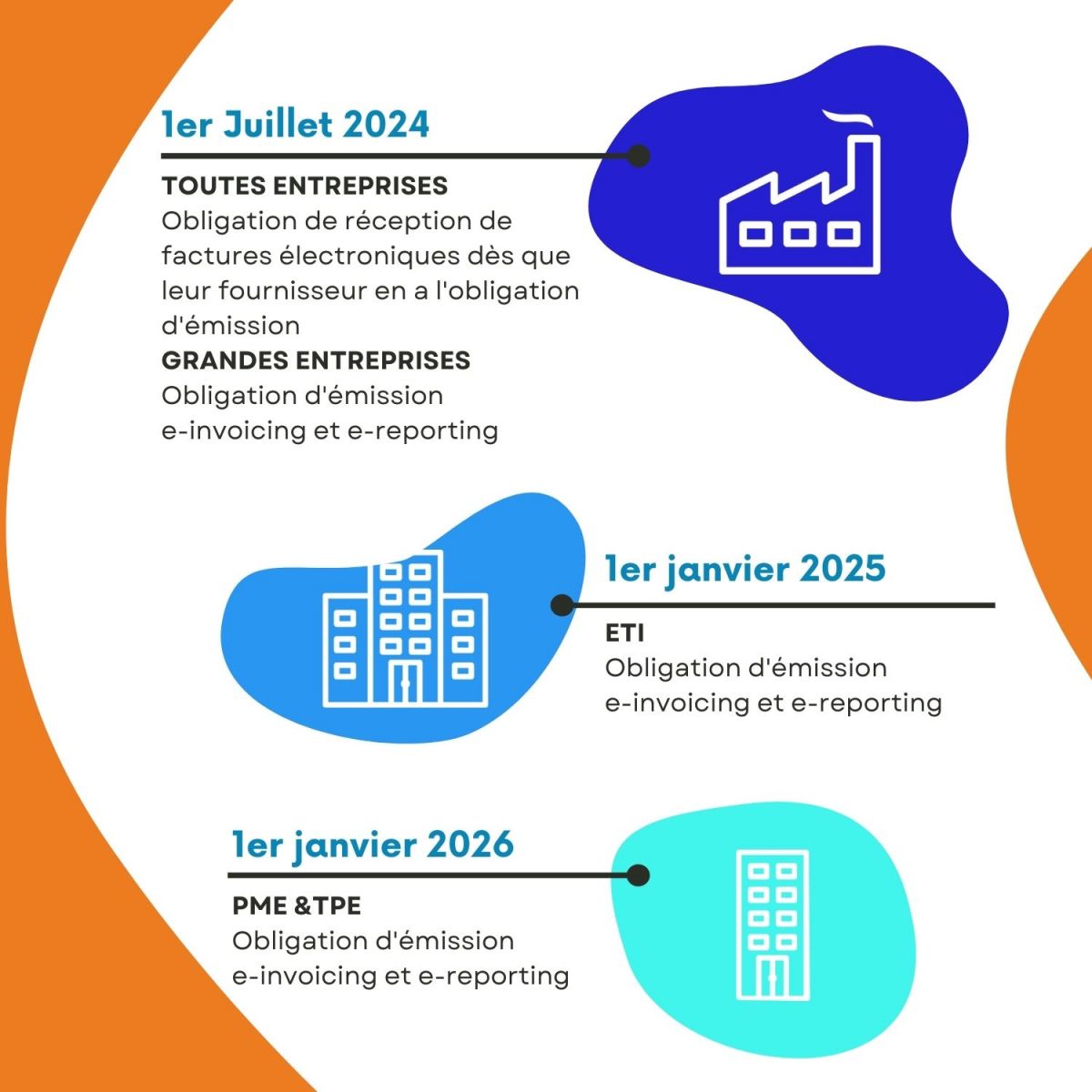

Tout le monde en parle, et c’est une vraie révolution qui attend toutes les entreprises, même les TPE, dès 2024. Mais de quoi s’agit-il exactement ? Déployée entre 2017 et 2020 dans le secteur public, la facture électronique sera obligatoire pour toutes les entreprises assujetties à la TVA, dès le 1er juillet 2024. Un déploiement progressif est prévu sur 3 ans en fonction de la catégorie de l’entreprise. Numen vous en dit plus.

Facture électronique : que dit la loi ?

Le cadre législatif de la facture électronique

L’article 195 de loi de Finances de 2020/2021 généralise le recours à la facturation électronique à toute entreprise pour la collecte de la TVA et la transmission électronique des données à l’administration fiscale.

L’ordonnance n° 2021-1190 du 15 septembre 2021 pose le cadre de cette réforme à savoir que toute entreprise assujettie à la TVA devra :

- Émettre, transmettre et réceptionner des factures électroniques conformes à la loi ;

- Transmettre électroniquement à la plateforme de l’État les données de facturation exigées pour la déclaration de la TVA (e-invoicing) ;

- Transmettre électroniquement les données relatives au paiement des factures à la plateforme de l’État (e-reporting).

Les étapes du déploiement de la facture électronique

Les acteurs du déploiement de la facture électronique

Cette réforme fait émerger 4 acteurs qui joueront un rôle essentiel dans la réussite de son déploiement :

- Les entreprises, qui émettent ou reçoivent des factures, équipées ou non de solutions de dématérialisation des factures ;

- Le Portail Public de Facturation (PPF) qui proposera, dès juillet 2024, un service minimum et qui centralisera toutes les données de facturation afin de les transmettre à l’administration fiscale. Il met également à disposition des prestataires un annuaire central ;

- 2 types de prestataires qui accompagneront au quotidien les entreprises dans la mise en œuvre de cette réforme :

- Des Opérateurs de Dématérialisation (OD) qui proposeront des services sur mesure pour la transmission, l'archivage des factures et divers reportings ;

- Des Plateformes de Dématérialisation Partenaires (PDP) qui seront homologuées par l’État afin de soutenir le déploiement de la réforme et la transmission de forts volumes. Elles proposeront aussi des services supplémentaires.

Il est également prévu, par la loi et le Code général des impôts, des sanctions pour factures électroniques non-conformes.

Pour en savoir plus : loi de finances rectificative pour 2022 promulguée le 16 août 2022.

Quels sont les objectifs et bénéfices d’une telle réforme ?

L’administration fiscale comme les entreprises vont largement bénéficier de la généralisation de la facture électronique.

Les avantages de la facture électronique pour l’administration fiscale

Pour l’administration fiscale, cette réforme à 4 principaux objectifs :

- Augmenter la compétitivité des entreprises en réduisant le coût lié à la gestion des factures papier ;

- Lutter contre la fraude à la TVA (environ 12,8 milliards d’euros en 2018 selon la Commission européenne) ;

- Pré remplir les déclarations de TVA avec pour objectif, à long terme, l’automatisation du processus ;

- Connaître de façon plus approfondie les activités des entreprises.

Les avantages de la facture électronique pour les entreprises

Les entreprises pourront également en dégager des bénéfices :

- Baisse des coûts de traitement des factures ;

- Meilleure gestion des litiges clients et fournisseurs ;

- Réduction et meilleure maîtrise des délais de paiement ;

- Traitement plus rapide des factures ;

- Amélioration des relations clients et fournisseurs.c

Facture électronique : quel impact sur les entreprises ?

Tout d’abord, les entreprises devront générer leurs factures uniquement dans l’un des formats autorisés par la réforme.

Ensuite, en fonction du calendrier de déploiement, elles ne pourront plus envoyer ou recevoir directement de factures. Elles seront dans l’obligation de les transmettre électroniquement via un OD, un PDP ou le PPF. C’est ce qu’on appelle le “e-invoicing”.

Elles seront, de plus, tenues de mettre à jour le statut des factures (à minima les statuts Déposée, Refusée, Encaissée, etc.).

Enfin, les entreprises devront transmettre un “e-reporting” régulier au PPF. Celui-ci contiendra des données relatives à la facturation avec des acteurs étrangers, entre professionnels et particuliers (B2C). Ces informations permettront la pré-déclaration de la TVA dans une étape ultérieure.

Les factures PDF ou EDIFACT, toujours autorisées ?

Et NON ! Avec la réforme, les entreprises ne pourront plus envoyer par mail des factures PDF ou scannées, ni de factures courriers. Le format EDIFACT ne sera pas non plus accepté par la Plateforme Publique de Facturation (PPF).

Seuls 3 formats seront acceptés par la Plateforme Publique de Facturation à partir du 1er juillet 2024 :

- Le format UBL ;

- Le format CII ;

- Le format Factur-X.

Les deux premiers formats sont dits “structurés”, mais ils devront tout de même intégrer un PDF pour les rendre lisibles par tous.

Le format Factur-X est un format mixte. Il s’agit, en effet, d’un fichier PDF, tel que nous le connaissons aujourd’hui, enrichi par un fichier XML structuré contenant des données facilement interprétables par tout système d’informations.

Pour conclure… 2024, c’est demain, mais il y a encore beaucoup à faire pour que les 2,5 milliards de factures soient conformes à la réforme. Aujourd’hui, seules 20 % d’entre elles sont, en effet, émises au format électronique. 15% des entreprises reçoivent encore plus de 50 % de leurs factures sous forme de papier scanné.

Vous souhaitez commencer à mettre en place la réforme ? L'externalisation de vos factures est un premier pas ! Contactez sans tarder les experts Numen.